图片来源:界面图库

界面新闻记者 |

芯联集成(688469.SH)日前宣布,将启动总投资200亿元、月产能5万片的12英寸车规级数模混合芯片制造项目(简称“四期项目”),将借此延伸至AI服务器电源和光互联两大高增长赛道。

12英寸模拟芯片大扩产

据规划,芯联集成四期项目主要聚焦五大工艺平台:55-28nm车规级MCU(微控制单元)及AI端侧DSP(数字信号处理器)芯片平台,90nm数模混合芯片平台,55nmAI服务器高频电源管理芯片平台,55nm硅光芯片平台,55nmSiGe跨阻放大器和激光驱动芯片平台。

相关产品将覆盖智能汽车、工业自动化、AIoT、高端消费电子等应用领域。其中,AI端侧DSP、55nmAI服务器高频电源管理芯片平台将面向AI算力领域。

“(公司)正深度布局和参与全球AI算力基础设施建设。”芯联集成表示,四期项目的启动,标志着公司在巩固新能源汽车和工业控制两大核心优势市场的基础上,正系统性延伸至AI服务器电源和光互联两大高增长赛道。

界面新闻了解到,AI持续高景气,GPU、HBM带来12英寸硅片增量需求。今年以来,亚德诺半导体(ADI)、德州仪器(TI)、英飞凌等模拟芯片公司均提价,最高涨85%。

根据日本SUMCO测算,AI服务器对12英寸硅片的需求量是通用型服务器的3.8倍,预计2026年AI对先进制程12英寸硅片的需求将达100万片/月,占全球12英寸硅片需求超10%。中信证券据此认为,功率与模拟芯片加速转向12英寸制造平台,提升需求弹性。

这其中,12英寸模拟芯片的缺口更大。中国大陆作为全球最大的模拟芯片消费市场,目前产品自给率较低。

今年以来,士兰微(600460.SH)、粤芯半导体、积塔半导体等多家国内代工厂纷纷启动百亿级12英寸模拟芯片项目。

- 1月初,士兰微总投资200亿元的12英寸高端模拟集成电路芯片制造生产线项目在厦门正式动工建设,一期2030年全面达产时年产能24万片。

- 1月下旬,粤芯半导体总投资约252亿元的四期项目在广州正式启动建设,规划建设月产能4万片的12英寸数模混合特色工艺生产线,预计2029年底建成投产。

- 3月,总投资359亿元的上海积塔半导体特色工艺生产线项目中,300毫米车规半导体集成电路制造基地设备正式入场,经过调试后预计于今年7月正式投产;其总投资270亿元的二期项目已经开建,规划扩建12英寸特色工艺生产线至月产能5万片。

“相对来说,中高端的模拟芯片产品国产替代率很低,产品价格较高,利润空间更大。”有半导体业内人士对界面新闻表示。

已投建12英寸模拟芯片项目的某代工厂人士对界面新闻记者称,公司旗下项目的计划建设周期约两三年,建成后慢慢上量。“结合客户和市场需求,公司原有的功率半导体业务市场也很大,但产品利润不高,模拟芯片相对功率芯片来说在利润上会有很大提升。”

数据显示,2023年至2025年,芯联集成的毛利率分别是-6.81%、1.03%、5.51%,士兰微的毛利率从22.21%跌至19.09%、18.83%,华虹宏力的毛利率分别是26.4%、15.94%、17.87%。

国内代工厂纷纷扩产12英寸模拟芯片,也引起市场各方对后续市场竞争的担忧。“现在很多同行都在布局,后续肯定会有市场竞争。”上述代工厂人士对界面新闻指出,“下游新能源汽车市场现在也比较卷,价格上不去,对于我们上游来说,也会传导一定价格压力。对于公司来说,目前能做的就是及时卡位布局,后续根据客户需求和市场实际情况来及时进行调整产线等。”

芯联集成相关人士对界面新闻表示,四期项目正式投产前的厂房、产线等建设至少需要一年半,整个产线建成后项目才会陆续出货。“公司扩产项目并非孤立动作,先是客户看到了市场前景,有足够的需求,公司再建产线。比如四期项目要生产的55-28nm车规级MCU产品,目前国内公司几乎没有,客户当前国产替代的需求比较大,我们就要加强这方面产线。”

“目前来看,不存在赶不赶得上周期行情的问题。公司四期项目产线规格很高,车规级芯片的技术等级是最高的,目标是国产化率大概只有5%或以下的高端产品,有些可能国内还没有,适配未来发展。”芯联集成方面进一步对界面新闻称。

项目公司将引入外部投资方

总部位于浙江绍兴的芯联集成脱胎于中芯国际的特色工艺事业部,目前是国内最大的车规级IGBT(绝缘栅双极晶体管)芯片、SiCMOS(一种功率开关芯片)、MEMS(微机电系统)传感器芯片制造商。

芯联集成自2020年起发展模拟IC,在2023年起布局车规级MCU。到2025年,公司收入主要来自汽车、消费、工控、AI等4大领域,收入贡献比重分别是45.43%、28.09%、18.46%、8.02%。公司称,其车规级产品已渗透国内90%以上的新能源车企,去年深度合作整车厂8家。

另据芯联集成管理层日前透露,2025年其初步完成前期产能建设,构建了8英寸硅基、12英寸硅基产线、6/8英寸碳化硅三大产线,晶圆年生产量251.27万片(折合8英寸),同比增长24.68%。

“在一期、二期、三期项目达产的基础上,未来随着四期项目的投产,芯联集成整体晶圆制造产能将超过40万片/月产能(折合8英寸)。”按照芯联集成官微进一步透露信息,该公司四期项目投产后,其年产能接近翻倍。

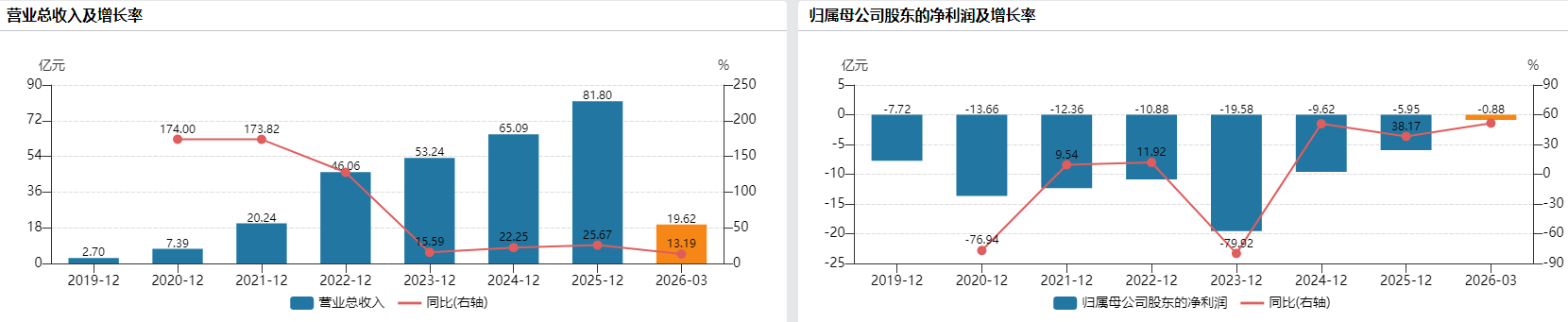

界面新闻注意到,公司营业收入从2019年的2.7亿元翻了超29倍至2025年的81.8亿元,但亏损额从7.72亿元一度升至2023年的19.58亿元,2024年、2025年亏损了9.62亿元、5.95亿元。

需要看到的是,芯联集成近年亏损额收窄,2025年其折旧摊销合计约39亿元,占营收比重收窄至48%。2026年一季度,该公司营收同比增13.19%至19.62亿元,亏损额同比缩窄51.53%至0.88亿元。

截至2026年3月31日,芯联集成货币资金26亿元、交易性金融资产22.54亿元、应收票据及应收账款19.18亿元,同期流动负债86.98亿元,其中短期借款50.78亿元、应付票据及应付账款20.24亿元、一年内到期的非流动负债5.74亿元。据Wind,该公司资产负债率到2026年3月底增至46.13%,2024年、2025年为41.68%、44.69%。

为推动四期项目落地,芯联集成将与绍兴市杭绍临空经济一体化发展示范区绍兴片区管理委员会(简称“杭绍临空”)联合。

据介绍,该四期项目的实施主体公司是芯联先进集成电路制造(绍兴)有限公司(简称“芯联先进”),目前尚未产生经营数据。天眼查显示,芯联先进此前由芯联集成持股100%。

根据方案,本项目计划总投资约200亿元,其中资本金120亿元、银行贷款80亿元。芯联集成将以自有资金出资30.12亿元,增资后对芯联先进持股比例将降至25.1%;杭绍临空牵头组建的地方产业基金等投资主体出资30亿元,合计持股25%;另外49.9%股份将继续共同引进其他投资方,涉及出资额59.88亿元。

完成后不再将芯联先进纳入芯联集成合并报表范围,对其长期股权投资改为按权益法核算。不过,芯联集成仍将实际控制芯联先进的经营。协议显示,该项目公司的总经理将由芯联集成提名。

收获12亿元技术转让费难助扭亏

芯联集成6月11日还宣布,公司及子公司芯联越州、芯联先锋拟向芯联先进转让并授权实施与之配套的专利权及非专利型专有技术,对价预计12.11亿元。

“虽然四期项目现在才要开始建产线,但公司在三期项目里面已经在做研发验证,一旦客户需求达到一定规模,可以很快建设产线。”芯联集成相关人士对界面新闻表示,很多技术持续迭代升级,需要将通用性技术专利等完成技术授权,做好四期项目的技术护城河,保证后续没有技术纠纷。

芯联集成表示,本次四期项目的投资事项建设周期较长,对公司当期业绩无重大影响;但上述技术转让及授权交易预计将对公司2026年净利润产生积极影响。

值得一提的是,芯联集成董事长赵奇今年以来多次回应投资者称,“公司目前订单饱满,随着市场需求继续回升,我们有信心在2026年实现盈亏平衡。”公司2024年限制性股票激励计划的公司层面业绩考核目标是在2026年实现营收100亿元。

被问及今年扭亏是否涉及此次技术转让及授权事宜影响,芯联集成相关人士对界面新闻称,这次整体安排动作比较大,可能没有那么快落地,前期各方签了协议,后面还是要时间逐步落地,也有不确定性。

这招“双管齐下”,被市场解读为“利好消息”。有投资机构人士对界面新闻表示,此次布局可以让芯联集成以较小代价快速布局重大项目,“这个轻资产运作模式是公司比较常用的资本安排,后续项目公司不并表,进一步减少折旧等因素对上市公司利润的影响。通过技术转让及授权给项目公司技术保障,也可以给上市公司短期带来超10亿元利润。”

消息披露次日,芯联集成早盘股价一度涨超15%,但很快冲高回落,收报3.25%。“这个涨幅没有预期高。”某个人投资者对界面新闻表示:“公司目前还在亏损,5月底刚发布减持计划,可能引起一定担忧。”

界面新闻了解到,上市已满三年的芯联集成今年迎来限售股解禁“大年”。

- 5月11日,公司第二大股东中芯国际及两个员工持股平台日芯锐、硅芯锐合计所持14.4亿股限售股(占目前公司总股本的17.18%)迎来解禁。

- 11月10日,公司第一大股东绍兴越城区集成电路产业基金所持11.52亿股限售股(占公司总股本的13.74%,占其持股的100%)将迎来解禁。

5月26日,日芯锐、硅芯锐便放出减持计划,计划在2026年6月17日至9月16日期间合计减持不超2726.58万股,即不超总股本的0.3253%,原因是“归还到期借款需要”。

图片来源:界面图库

界面新闻记者 |

芯联集成(688469.SH)日前宣布,将启动总投资200亿元、月产能5万片的12英寸车规级数模混合芯片制造项目(简称“四期项目”),将借此延伸至AI服务器电源和光互联两大高增长赛道。

12英寸模拟芯片大扩产

据规划,芯联集成四期项目主要聚焦五大工艺平台:55-28nm车规级MCU(微控制单元)及AI端侧DSP(数字信号处理器)芯片平台,90nm数模混合芯片平台,55nmAI服务器高频电源管理芯片平台,55nm硅光芯片平台,55nmSiGe跨阻放大器和激光驱动芯片平台。

相关产品将覆盖智能汽车、工业自动化、AIoT、高端消费电子等应用领域。其中,AI端侧DSP、55nmAI服务器高频电源管理芯片平台将面向AI算力领域。

“(公司)正深度布局和参与全球AI算力基础设施建设。”芯联集成表示,四期项目的启动,标志着公司在巩固新能源汽车和工业控制两大核心优势市场的基础上,正系统性延伸至AI服务器电源和光互联两大高增长赛道。

界面新闻了解到,AI持续高景气,GPU、HBM带来12英寸硅片增量需求。今年以来,亚德诺半导体(ADI)、德州仪器(TI)、英飞凌等模拟芯片公司均提价,最高涨85%。

根据日本SUMCO测算,AI服务器对12英寸硅片的需求量是通用型服务器的3.8倍,预计2026年AI对先进制程12英寸硅片的需求将达100万片/月,占全球12英寸硅片需求超10%。中信证券据此认为,功率与模拟芯片加速转向12英寸制造平台,提升需求弹性。

这其中,12英寸模拟芯片的缺口更大。中国大陆作为全球最大的模拟芯片消费市场,目前产品自给率较低。

今年以来,士兰微(600460.SH)、粤芯半导体、积塔半导体等多家国内代工厂纷纷启动百亿级12英寸模拟芯片项目。

- 1月初,士兰微总投资200亿元的12英寸高端模拟集成电路芯片制造生产线项目在厦门正式动工建设,一期2030年全面达产时年产能24万片。

- 1月下旬,粤芯半导体总投资约252亿元的四期项目在广州正式启动建设,规划建设月产能4万片的12英寸数模混合特色工艺生产线,预计2029年底建成投产。

- 3月,总投资359亿元的上海积塔半导体特色工艺生产线项目中,300毫米车规半导体集成电路制造基地设备正式入场,经过调试后预计于今年7月正式投产;其总投资270亿元的二期项目已经开建,规划扩建12英寸特色工艺生产线至月产能5万片。

“相对来说,中高端的模拟芯片产品国产替代率很低,产品价格较高,利润空间更大。”有半导体业内人士对界面新闻表示。

已投建12英寸模拟芯片项目的某代工厂人士对界面新闻记者称,公司旗下项目的计划建设周期约两三年,建成后慢慢上量。“结合客户和市场需求,公司原有的功率半导体业务市场也很大,但产品利润不高,模拟芯片相对功率芯片来说在利润上会有很大提升。”

数据显示,2023年至2025年,芯联集成的毛利率分别是-6.81%、1.03%、5.51%,士兰微的毛利率从22.21%跌至19.09%、18.83%,华虹宏力的毛利率分别是26.4%、15.94%、17.87%。

国内代工厂纷纷扩产12英寸模拟芯片,也引起市场各方对后续市场竞争的担忧。“现在很多同行都在布局,后续肯定会有市场竞争。”上述代工厂人士对界面新闻指出,“下游新能源汽车市场现在也比较卷,价格上不去,对于我们上游来说,也会传导一定价格压力。对于公司来说,目前能做的就是及时卡位布局,后续根据客户需求和市场实际情况来及时进行调整产线等。”

芯联集成相关人士对界面新闻表示,四期项目正式投产前的厂房、产线等建设至少需要一年半,整个产线建成后项目才会陆续出货。“公司扩产项目并非孤立动作,先是客户看到了市场前景,有足够的需求,公司再建产线。比如四期项目要生产的55-28nm车规级MCU产品,目前国内公司几乎没有,客户当前国产替代的需求比较大,我们就要加强这方面产线。”

“目前来看,不存在赶不赶得上周期行情的问题。公司四期项目产线规格很高,车规级芯片的技术等级是最高的,目标是国产化率大概只有5%或以下的高端产品,有些可能国内还没有,适配未来发展。”芯联集成方面进一步对界面新闻称。

项目公司将引入外部投资方

总部位于浙江绍兴的芯联集成脱胎于中芯国际的特色工艺事业部,目前是国内最大的车规级IGBT(绝缘栅双极晶体管)芯片、SiCMOS(一种功率开关芯片)、MEMS(微机电系统)传感器芯片制造商。

芯联集成自2020年起发展模拟IC,在2023年起布局车规级MCU。到2025年,公司收入主要来自汽车、消费、工控、AI等4大领域,收入贡献比重分别是45.43%、28.09%、18.46%、8.02%。公司称,其车规级产品已渗透国内90%以上的新能源车企,去年深度合作整车厂8家。

另据芯联集成管理层日前透露,2025年其初步完成前期产能建设,构建了8英寸硅基、12英寸硅基产线、6/8英寸碳化硅三大产线,晶圆年生产量251.27万片(折合8英寸),同比增长24.68%。

“在一期、二期、三期项目达产的基础上,未来随着四期项目的投产,芯联集成整体晶圆制造产能将超过40万片/月产能(折合8英寸)。”按照芯联集成官微进一步透露信息,该公司四期项目投产后,其年产能接近翻倍。

界面新闻注意到,公司营业收入从2019年的2.7亿元翻了超29倍至2025年的81.8亿元,但亏损额从7.72亿元一度升至2023年的19.58亿元,2024年、2025年亏损了9.62亿元、5.95亿元。

需要看到的是,芯联集成近年亏损额收窄,2025年其折旧摊销合计约39亿元,占营收比重收窄至48%。2026年一季度,该公司营收同比增13.19%至19.62亿元,亏损额同比缩窄51.53%至0.88亿元。

截至2026年3月31日,芯联集成货币资金26亿元、交易性金融资产22.54亿元、应收票据及应收账款19.18亿元,同期流动负债86.98亿元,其中短期借款50.78亿元、应付票据及应付账款20.24亿元、一年内到期的非流动负债5.74亿元。据Wind,该公司资产负债率到2026年3月底增至46.13%,2024年、2025年为41.68%、44.69%。

为推动四期项目落地,芯联集成将与绍兴市杭绍临空经济一体化发展示范区绍兴片区管理委员会(简称“杭绍临空”)联合。

据介绍,该四期项目的实施主体公司是芯联先进集成电路制造(绍兴)有限公司(简称“芯联先进”),目前尚未产生经营数据。天眼查显示,芯联先进此前由芯联集成持股100%。

根据方案,本项目计划总投资约200亿元,其中资本金120亿元、银行贷款80亿元。芯联集成将以自有资金出资30.12亿元,增资后对芯联先进持股比例将降至25.1%;杭绍临空牵头组建的地方产业基金等投资主体出资30亿元,合计持股25%;另外49.9%股份将继续共同引进其他投资方,涉及出资额59.88亿元。

完成后不再将芯联先进纳入芯联集成合并报表范围,对其长期股权投资改为按权益法核算。不过,芯联集成仍将实际控制芯联先进的经营。协议显示,该项目公司的总经理将由芯联集成提名。

收获12亿元技术转让费难助扭亏

芯联集成6月11日还宣布,公司及子公司芯联越州、芯联先锋拟向芯联先进转让并授权实施与之配套的专利权及非专利型专有技术,对价预计12.11亿元。

“虽然四期项目现在才要开始建产线,但公司在三期项目里面已经在做研发验证,一旦客户需求达到一定规模,可以很快建设产线。”芯联集成相关人士对界面新闻表示,很多技术持续迭代升级,需要将通用性技术专利等完成技术授权,做好四期项目的技术护城河,保证后续没有技术纠纷。

芯联集成表示,本次四期项目的投资事项建设周期较长,对公司当期业绩无重大影响;但上述技术转让及授权交易预计将对公司2026年净利润产生积极影响。

值得一提的是,芯联集成董事长赵奇今年以来多次回应投资者称,“公司目前订单饱满,随着市场需求继续回升,我们有信心在2026年实现盈亏平衡。”公司2024年限制性股票激励计划的公司层面业绩考核目标是在2026年实现营收100亿元。

被问及今年扭亏是否涉及此次技术转让及授权事宜影响,芯联集成相关人士对界面新闻称,这次整体安排动作比较大,可能没有那么快落地,前期各方签了协议,后面还是要时间逐步落地,也有不确定性。

这招“双管齐下”,被市场解读为“利好消息”。有投资机构人士对界面新闻表示,此次布局可以让芯联集成以较小代价快速布局重大项目,“这个轻资产运作模式是公司比较常用的资本安排,后续项目公司不并表,进一步减少折旧等因素对上市公司利润的影响。通过技术转让及授权给项目公司技术保障,也可以给上市公司短期带来超10亿元利润。”

消息披露次日,芯联集成早盘股价一度涨超15%,但很快冲高回落,收报3.25%。“这个涨幅没有预期高。”某个人投资者对界面新闻表示:“公司目前还在亏损,5月底刚发布减持计划,可能引起一定担忧。”

界面新闻了解到,上市已满三年的芯联集成今年迎来限售股解禁“大年”。

- 5月11日,公司第二大股东中芯国际及两个员工持股平台日芯锐、硅芯锐合计所持14.4亿股限售股(占目前公司总股本的17.18%)迎来解禁。

- 11月10日,公司第一大股东绍兴越城区集成电路产业基金所持11.52亿股限售股(占公司总股本的13.74%,占其持股的100%)将迎来解禁。

5月26日,日芯锐、硅芯锐便放出减持计划,计划在2026年6月17日至9月16日期间合计减持不超2726.58万股,即不超总股本的0.3253%,原因是“归还到期借款需要”。